Al leer la última orientación de la CFTC sobre el marco FBOT y la reacción de Eli Cohen de Centrifuge, lo primero que pensé fue: esto era predecible. Me parece lógico que un marco diseñado para la vieja arquitectura financiera choque con la naturaleza y las necesidades de las plataformas cripto. No es solo una cuestión de aplicar normas antiguas a un nuevo entorno; es que muchas de las exigencias del FBOT —liquidación, clearing y otras obligaciones pensadas para mercados tradicionales— simplemente no encajan con cómo funcionan los exchanges cripto hoy en día.

Por qué el FBOT no encaja con los exchanges cripto

El FBOT fue concebido para una infraestructura que asume intermediarios centralizados, procesos de compensación que operan con horarios fijos y entidades reguladas que actúan como intermediarias claras entre compradores y vendedores. En cripto, gran parte de la actividad es nativa del libro de órdenes digital, con liquidez fragmentada y en muchos casos custodia descentralizada o modelos híbridos. Según lo explicado por Cohen, los requisitos de settlement y clearing del FBOT son difíciles o incluso imposibles de cumplir para muchos exchanges cripto, porque no están pensados para activos tokenizados y para operaciones que pueden ejecutarse 24/7 sin una cámara de compensación tradicional detrás.

Además, la guía de la CFTC condiciona la entrada en el FBOT a entidades como las Licensed Futures Commission (FCM), es decir, actores altamente regulados que ya operan bajo un paraguas normativo detallado. Eso crea una barrera de entrada enorme para el ecosistema cripto, donde muchas plataformas surgieron precisamente para evitar la estructura bancaria tradicional o porque operan en jurisdicciones con marcos regulatorios flexibles. Es normal que muchas exchanges opten por registrarse en lugares como Seychelles u otras jurisdicciones menos reguladas para no tener que cumplir con requisitos pensados para otra era financiera.

Qué significa la guía de la CFTC para exchanges offshore y el movimiento regulatorio

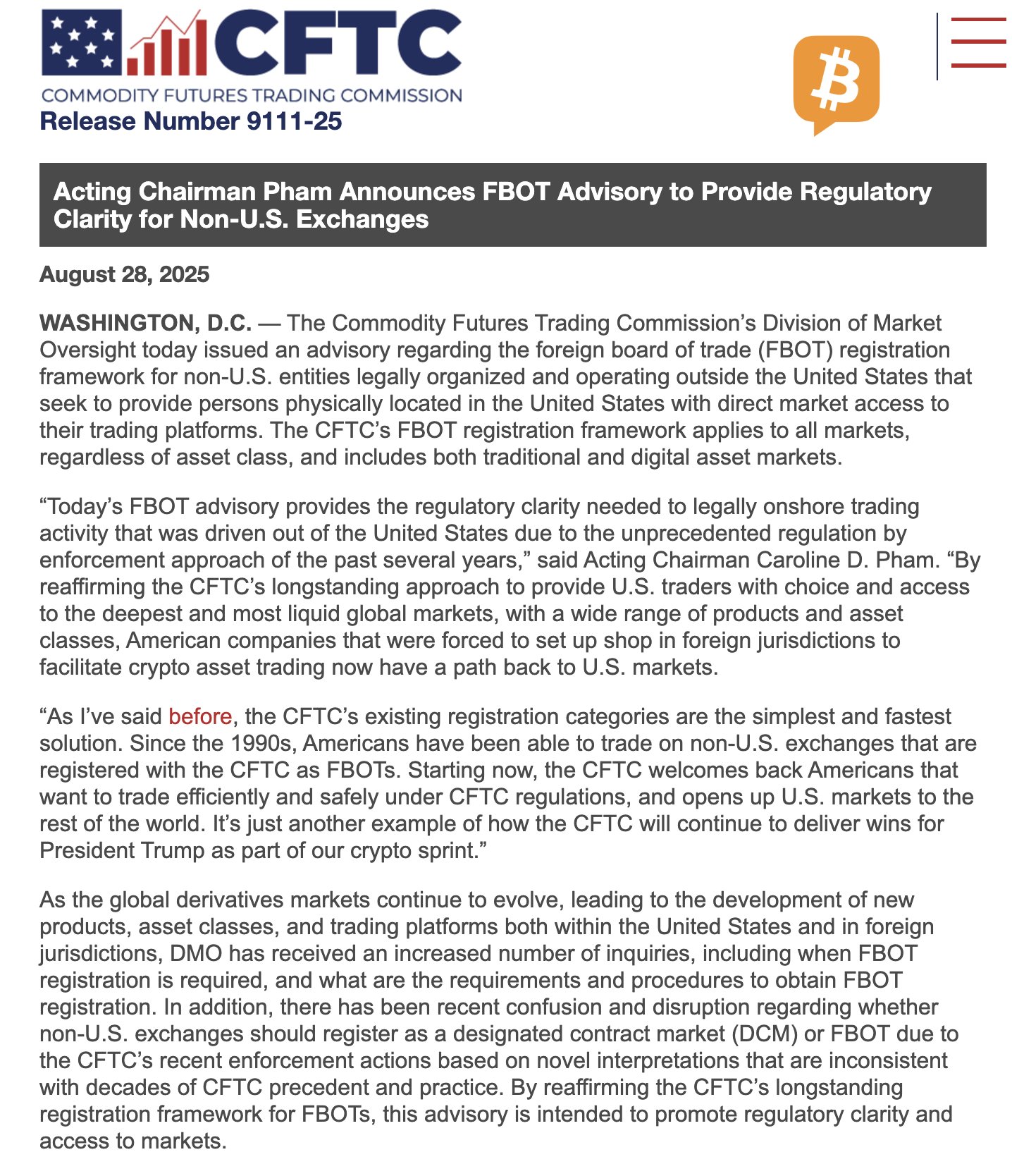

La CFTC ha intentado aclarar cómo las plataformas extranjeras pueden servir a residentes estadounidenses bajo el FBOT, pero el mensaje de fondo es que esto no va a traer de vuelta a la mayoría de los exchanges offshore. Cohen lo resume bien: solo aquellos exchanges que ya estén dentro de un marco regulatorio sólido en su país de origen pueden siquiera plantearse aplicar. Eso deja fuera a muchas plataformas que buscan flexibilidad operacional o que simplemente no tienen una estructura de cumplimiento tan madura.

Paralelamente, la CFTC impulsa lo que llaman un “crypto sprint”, una iniciativa para revisar y actualizar la regulación cripto con la intención declarada de posicionar a Estados Unidos como líder global. Entre las propuestas están una supervisión conjunta entre agencias como la CFTC y la SEC y la posibilidad de hacer los mercados más permanentes, con trading 24/7 para distintos activos. Si bien la idea de adaptar la regulación a la realidad técnica tiene sentido, la forma de hacerlo y el marco legal final determinarán si esto favorece la innovación o termina imponiendo un modelo tradicional al ecosistema cripto.

Personalmente creo que la propuesta de solucionar esto vía orientación administrativa es una respuesta a corto plazo. Cohen propone algo más contundente: una ley que defina la estructura del mercado cripto en el Congreso. Me parece acertado porque la regulación basada en guías o en cambios de administraciones crea incertidumbre. En el mundo cripto, donde la confianza y la claridad legal son esenciales para atraer inversión institucional y para que proyectos tokenizados puedan escalar, la falta de una ley clara es un freno claro.

He visto en mi entorno cómo la volatilidad regulatoria hace que equipos y empresas elijan jurisdicciones por seguridad jurídica y previsibilidad, no necesariamente por atractivo fiscal. Si la solución fuera tan sencilla como decir «vuelvan a Estados Unidos», no estaríamos donde estamos. Las empresas no volverán a menos que exista un marco que entienda los ciclos 24/7, las necesidades de custodia en cadena y los nuevos modelos de clearing y settlement que la tecnología permite.

Otra cosa que me preocupa es el riesgo de transplantar verbatim procesos de la vieja banca a cripto. La tentación de encajar las criptomonedas y exchanges en moldes regulatorios existentes puede llevar a regulaciones que asfixien la innovación sin mejorar realmente la protección del consumidor. Prefiero una regulación que combine principios —transparencia, seguridad operativa, protección contra fraude— con flexibilidad técnica para permitir soluciones basadas en blockchain.

En resumen, lo que espero es que el “crypto sprint” y las discusiones en Washington concreten algo que vaya más allá de guías distintas según la administración. Una ley sobre la estructura del mercado cripto tendría que aclarar roles, responsabilidades y estándares, pero también permitir modelos nuevos de clearing y custodia que funcionen en un mundo de mercados permanentes. Si no, muchas plataformas seguirán optando por jurisdicciones menos exigentes y la fragmentación continuará.

Mi reflexión final es que estamos en un momento de transición: las instituciones regulatorias reconocen que algo hay que hacer, pero aún no hay consenso sobre cómo hacerlo sin volver a reproducir la vieja arquitectura financiera. Yo creo que la única salida sostenible es definir reglas claras y técnicas que reconozcan las particularidades de los activos tokenizados y los mercados 24/7. Si conseguimos eso, podríamos tener regulación y, a la vez, innovación real. Si no, lo más probable es que el centro gravitacional del ecosistema cripto siga moviéndose hacia donde la normativa sea previsible y pragmática, y no necesariamente hacia donde la intención política diga que debería estar.